تعطلت تجارة اليوريا والأسمدة الفوسفاتية بشدة بسبب النزاع في الخليج الفارسي، وفقًا لبيانات حللتها أمانة منظمة التجارة العالمية. بعض الاقتصادات في أفريقيا وآسيا معرضة بشكل خاص لنقص الأسمدة الناتج وارتفاع الأسعار. فتح مضيق هرمز – وهو قناة رئيسية لتجارة الأسمدة – سيساهم في الوقت المناسب في تخفيف الاحتكاكات التجارية واستعادة الاستقرار للأسواق العالمية.

ماذا حدث – ولماذا هو مهم؟

أدى اندلاع النزاع في الخليج الفارسي في فبراير 2026 إلى تعطيل التجارة العالمية بشدة. كانت تجارة الأسمدة من بين القطاعات الأكثر تضررًا. مع كون الأسمدة (انظر المربع 1) من المدخلات الحيوية التي يعتمد عليها المزارعون في الإنتاج، أثار هذا التعطيل مخاوف من أن تتأثر غلة المحاصيل، مع آثار محتملة على أسعار الغذاء والأمن الغذائي العالمي.

|

المربع 1: الأسمدة أساسية لدعم إنتاجية المزارع النيتروجين والفوسفور والبوتاسيوم هي مغذيات أساسية، لكل منها دور محدد: النيتروجين يدفع النمو الخضري، والفوسفور يدعم الجذور والتكاثر، والبوتاسيوم يحسن صحة النبات العامة ومقاومته. الأسمدة النيتروجينية، مثل اليوريا ونترات الأمونيوم، مرتبطة ارتباطًا وثيقًا بأسواق الطاقة لأن إنتاج الأمونيا يعتمد على الغاز الطبيعي كمادة خام ووقود. الأسمدة الفوسفاتية والبوتاسية أقل تعرضًا مباشرًا لأسعار الغاز ولكنها تعتمد على أنشطة التعدين لاستخراج صخور الفوسفات والبوتاس، ويتركز الإنتاج في عدد صغير من الاقتصادات. يعتبر الكبريت من المغذيات الثانوية الرئيسية ويلعب دورًا محوريًا في إنتاج الأسمدة الفوسفاتية. |

كيف أثر النزاع في الخليج على أسواق الأسمدة؟

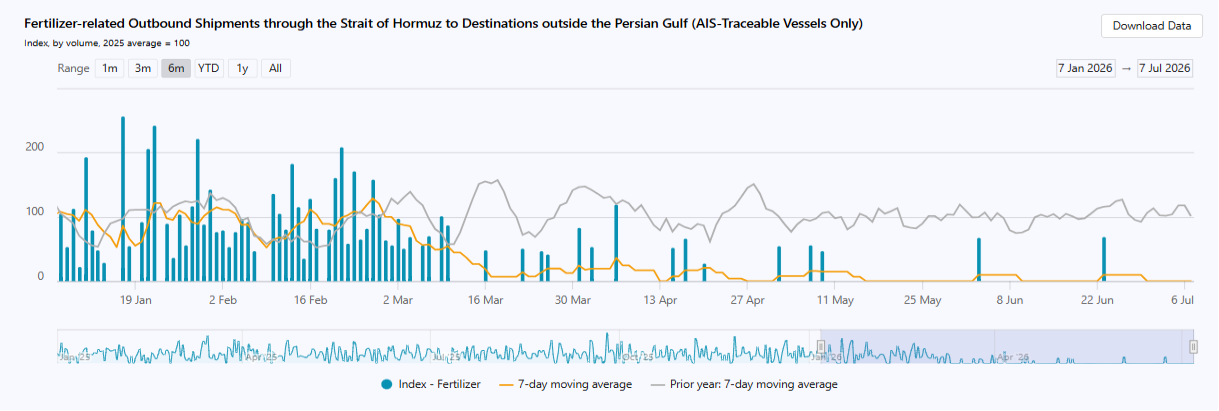

يوضح الشكل 1 أن شحنات الأسمدة الصادرة عبر مضيق هرمز إلى وجهات خارج الخليج الفارسي توقفت تمامًا بمجرد بدء النزاع – وظلت قريبة من الصفر منذ ذلك الحين. لا يزال استئناف الشحنات بشكل مستقر غير مؤكد.

الشكل 1: شحنات الأسمدة عبر مضيق هرمز وصلت إلى حالة توقف تام

المصدر: مختبر البيانات منظمة التجارة العالمية

ملاحظة: السفن التي عطلت أنظمة التعريف الآلي (AIS) غير مدرجة.

يوضح الشكل 2 أن أسعار اليوريا عادت تقريبًا إلى مستويات ما قبل الحرب، بعد أن تضاعفت عقب اندلاع النزاع. في أبريل 2026، ارتفعت أسعار اليوريا من حوالي 400 دولار أمريكي للطن المتري إلى أكثر من 850 دولارًا أمريكيًا للطن المتري في أبريل 2026، قبل أن تنخفض مرة أخرى إلى 453 دولارًا أمريكيًا للطن المتري في يونيو. كما ارتفعت أسعار فوسفات ثنائي الأمونيوم (DAP) بشكل كبير بعد اندلاع النزاع، حيث صعدت من حوالي 580 دولارًا أمريكيًا للطن المتري إلى حوالي 770 دولارًا أمريكيًا للطن المتري. ومع ذلك، لا تزال هذه الزيادات أقل من الذروات المسجلة في عام 2022 بعد اندلاع الحرب في أوكرانيا، عندما تجاوزت اليوريا لفترة وجيزة 900 دولار أمريكي للطن المتري، واقترب DAP من 960 دولارًا أمريكيًا للطن المتري، وتجاوز البوتاس 1200 دولار أمريكي للطن المتري. قد تعتمد تطورات الأسعار الإضافية على التقدم في تنفيذ الاتفاق لإعادة فتح التجارة في مضيق هرمز.

الشكل 2: ارتفعت أسعار اليوريا والفوسفات بشكل حاد منذ اندلاع النزاع

المصدر: البنك الدولي

ما مدى أهمية اقتصادات منطقة الخليج لأسواق الأسمدة؟

يوضح الشكل 3 أن صادرات الأسمدة العالمية تتركز بشكل كبير في عدد صغير من الموردين.

اقتصادات منطقة الخليج1 قدمت 24.8% من صادرات الأسمدة النيتروجينية العالمية و 11.4% من صادرات الأسمدة الفوسفاتية، بينما وجودها في تجارة البوتاس ضئيل. تمثل الاقتصادات الآسيوية 40% من صادرات الأسمدة النيتروجينية من منطقة الخليج ونصف صادرات المنطقة الفوسفاتية (48%) تم شحنها إلى هناك. الموردون الرئيسيون الآخرون للأسمدة النيتروجينية والفوسفاتية هم الاتحاد الروسي والصين والمغرب.

الشكل 3: إمدادات الأسمدة تتركز في عدد قليل نسبيًا من المصدرين الرئيسيين

حصة مصدري الأسمدة الرئيسيين في السوق حسب الوجهة، 2024

المصدر: منظمة التجارة العالمية

ملاحظة: يوضح الشكل أعلاه الصادرات المتعلقة بالمغذيات النباتية الرئيسية الثلاثة: النيتروجين (N)، والفوسفات (P2O5)، والبوتاس (K2O)، مع تخصيص القيم التجارية باستخدام الأوزان في الجدول A1 من الملحق. يمثل كل شريط أفقي اقتصادًا أو مجموعة اقتصادات مصدرة، مع تجميع اقتصادات منطقة الخليج معًا. تُظهر الأجزاء الملونة كيفية توزيع شحنات ذلك المصدر عبر المناطق المستوردة: تشير النسب المئوية داخل الشريط إلى حصة مبيعات ذلك المصدر لكل منطقة، بينما تُبلغ القيم بين الأقواس عن القيمة التجارية المقابلة. تُبلغ التسميات بالخط العريض في نهاية كل شريط عن حصة المصدر من الصادرات العالمية في تلك الفئة المرتبطة بالمغذيات وقيمة التصدير المقابلة. يجمع "آخرون" جميع المصدرين المتبقين غير المعروضين بشكل منفصل. لا يتم عرض صادرات الكبريت، والآثار غير المباشرة للصراع على صادرات الغاز الطبيعي، هنا.

ما مدى تعرض الاقتصادات لاضطرابات الأسمدة في الخليج؟

يوضح الشكل 4 أن واردات الأسمدة لبعض الاقتصادات معرضة بشكل خاص للاضطرابات في الخليج العربي. استوردت الهند ما يقرب من ثلثي وارداتها من الأسمدة النيتروجينية من المنطقة، بينما استوردت تايلاند ما يقرب من النصف. الوجهات الهامة الأخرى هي أستراليا والبرازيل والمغرب والولايات المتحدة.

الشكل 4: بعض الاقتصادات المستوردة معرضة بشكل خاص لاضطرابات الأسمدة في منطقة الخليج

حصة مستوردي الأسمدة الرئيسيين في العالم حسب مجموعة المغذيات، 2024

المصدر: منظمة التجارة العالمية

ملاحظة: يتم تخصيص القيم التجارية باستخدام الأوزان في الجدول A1 من الملحق. يمثل كل شريط أفقي اقتصادًا أو مجموعة اقتصادات مستوردة. تُظهر الأجزاء الملونة كيفية توريد المستوردين الرئيسيين عبر المناطق، مع معاملة اقتصادات منطقة الخليج كمنطقة مصدرة واحدة. تشير النسب المئوية داخل الشريط إلى حصة مشتريات المستورد التي يوفرها كل منطقة، بينما تُبلغ القيم بين الأقواس عن القيمة التجارية المقابلة. تُبلغ التسميات بالخط العريض في نهاية كل شريط عن حصة المستورد من الواردات العالمية في تلك الفئة من المغذيات وقيمة الاستيراد المقابلة. يجمع "آخرون" جميع الاقتصادات المستوردة المتبقية غير المعروضة بشكل منفصل. لا يتم عرض صادرات الكبريت، والآثار غير المباشرة للصراع على صادرات الغاز الطبيعي، هنا.

ما مدى ضعف الاقتصادات تجاه الاضطرابات في تجارة الأسمدة؟

تعتمد قابلية التأثر بالاضطرابات أيضًا على حصة الأسمدة التي تغطيها الواردات. تستورد بعض الاقتصادات كميات صغيرة بالقيمة المطلقة ولكنها تعتمد بشكل كبير على الإمدادات الأجنبية لتلبية احتياجاتها من الأسمدة.

يوضح الشكل 5 أن 18 اقتصادًا - في الربع العلوي الأيمن - معرضة بشكل خاص لاضطرابات إمدادات الأسمدة النيتروجينية في الخليج. تجمع هذه الاقتصادات، التي تشكل حوالي خمس الاقتصادات البالغ عددها 81 من تلك التي تستورد من منطقة الخليج، بين الاعتماد العالي على الاستيراد والاعتماد القوي على الموردين في الخليج.2

تضم هذه المجموعة اقتصادات نامية في أفريقيا، مثل كينيا وملاوي وموزمبيق ورواندا وجنوب أفريقيا وتنزانيا وأوغندا وزيمبابوي. وتشمل أيضًا البرازيل ونيبال وسريلانكا. سبعة بلدان في هذه المجموعة هي من أقل البلدان نمواً.

الشكل 5: ثمانية عشر اقتصادًا معرضة بشكل خاص لاضطرابات الأسمدة النيتروجينية في الخليج

المصدر: منظمة التجارة العالمية & FAOSTAT

ملاحظة: يُظهر المحور الأفقي صافي الواردات كحصة من الاستهلاك المحلي للأسمدة النيتروجينية، بمتوسط 2021-2023 (أحدث سنة متاحة). تعتمد الاقتصادات على اليمين بشكل أكبر على الواردات، بينما تشير القيم السالبة إلى مصدرين صافيين. قد تعكس القيم التي تزيد عن 100% إعادة بناء المخزون أو إعادة تصدير الأسمدة المعالجة غير المدرجة ضمن فئة الأسمدة النيتروجينية. يُظهر المحور الرأسي حصة واردات الأسمدة النيتروجينية التي يتم الحصول عليها من اقتصادات منطقة الخليج، بمتوسط 2021-2024. يمثل حجم الفقاعة إجمالي واردات الأسمدة النيتروجينية، بمتوسط 2021-2023، بالأطنان. تشير الخطوط المتقطعة إلى المتوسطات البسيطة عبر الاقتصادات الموضحة في الشكل. يُبلغ مؤشر "العالم" عن الحصة المرجحة بالحجم المقابلة، محسوبة على أنها إجمالي واردات الأسمدة النيتروجينية من اقتصادات منطقة الخليج مقسومًا على إجمالي واردات الأسمدة النيتروجينية. تجمع الاقتصادات في الربع العلوي الأيمن، الموضحة باللون الأحمر، بين الاعتماد على الاستيراد فوق المتوسط والتوريد من منطقة الخليج فوق المتوسط. تُبلغ الأرقام في الزوايا عن عدد الاقتصادات في كل ربع.

كيف أثرت قيود التصدير على الأسواق العالمية؟

منذ إغلاق مضيق هرمز، أدت تراخيص التصدير والقيود والحظر إلى زيادة تضييق الأسواق العالمية للأسمدة. يوضح الشكل 6 أن حصة التجارة العالمية للأسمدة التي تغطيها هذه الإجراءات ارتفعت بشكل حاد في عام 2026. يمكن أن تؤثر هذه الإجراءات على ما يصل إلى 15% من الصادرات العالمية، مقارنة بفترة مرجعية قبل إغلاق المضيق.

الشكل 6: أثرت قيود التصدير على ما يصل إلى 15% من التجارة العالمية للأسمدة بعد اندلاع الصراع في الخليج

المصدر: منظمة التجارة العالمية & قاعدة بيانات مراقبة التجارة لمنظمة التجارة العالمية

إذا تم اعتبار إغلاق المضيق بمثابة تقييد فعلي لجميع صادرات الأسمدة من اقتصادات منطقة الخليج، فإن حصة التجارة المتأثرة ترتفع إلى 23.3%.

من الناحية العملية، من المحتمل أن يكون الانخفاض الفعلي في الصادرات أقل. متطلبات تراخيص التصدير، على سبيل المثال، لا ترقى إلى مستوى حظر التصدير الكامل. لذلك يجب تفسير تقدير 23.3% على أنه حد أعلى للصادرات التي قد تتأثر وليس كمقياس للخسائر التجارية الفعلية. علاوة على ذلك، استمرت بعض الشحنات عبر طرق بديلة، بما في ذلك الصادرات السعودية عبر ميناء ينبع على البحر الأحمر، لكن التكاليف المرتفعة بشكل كبير والقيود اللوجستية تعني أن هذه لم تكن قادرة على مطابقة أحجام التصدير النموذجية.

منذ اندلاع الصراع، أشارت مراقبة السياسات من قبل نظام معلومات السوق الزراعية (AMIS) إلى العديد من الإجراءات التي تؤثر على كل من الأسمدة ومدخلات الأسمدة الرئيسية. تختلف هذه في النطاق والشدة: بعضها يقيد الصادرات بشكل كامل، بينما يعمل البعض الآخر من خلال الحصص أو متطلبات الترخيص أو إعادة فتح التجارة الخاضعة للرقابة.

على سبيل المثال، شددت الصين في البداية الضوابط على العديد من منتجات الأسمدة ومدخلاتها، بما في ذلك اليوريا وحمض الكبريتيك، قبل أن تسمح لاحقًا بصادرات محدودة من اليوريا بموجب نظام حصص. مدد الاتحاد الروسي حصص تصدير الأسمدة وعلق تراخيص تصدير نترات الأمونيوم، بينما فرضت تركيا حظرًا مؤقتًا على صادرات الكبريت. نظرًا لأن الكبريت وحمض الكبريتيك من المدخلات الهامة للأسمدة الفوسفاتية، يمكن أن تؤثر هذه الإجراءات على توافر الأسمدة حتى عندما لا تستهدف منتجات الأسمدة النهائية بشكل مباشر.3

وجد تحليل حديث من المعهد الدولي لبحوث السياسات الغذائية (IFPRI) أنه في السياق الحالي، يمكن أن يؤدي تقييد صادرات الأسمدة إلى زيادة الأسعار العالمية.

كيف أثرت التعريفات الجمركية على أسواق الأسمدة؟

ما يقرب من 60% من جميع خطوط التعريفة الجمركية للأسمدة في أعضاء منظمة التجارة العالمية معفاة من الرسوم الجمركية، في حين أن حوالي 10% فقط منها تحمل رسوماً مطبقة تزيد عن 5%. وكما يوضح الشكل 7، تميل الرسوم الجمركية المطبقة على الأسمدة إلى الانخفاض (أقل من 2.5% لجميع مجموعات المنتجات)، على الرغم من أن بعض الاقتصادات اتخذت خطوات لتسهيل الواردات بعد اندلاع الصراع في الخليج.

كما أن الرسوم الجمركية المطبقة منخفضة مقارنة بالرسوم المربوطة - وهي الحدود القصوى المسموح بها للرسوم الجمركية التي وافق أعضاء منظمة التجارة العالمية على احترامها. ما يقرب من 80% من خطوط التعريفة الجمركية للأسمدة في الأعضاء لديها مستويات مربوطة أعلى من 5%؛ وأكثر من 40% منها لديها مستويات مربوطة أعلى من 20%؛ وحوالي واحد من كل خمسة بنود فرعية للتعريفة لا يزال غير مربوط.

من بين الإجراءات التي حددتها نظام معلومات السوق الزراعية (AMIS) مؤخراً، علق الاتحاد الأوروبي رسوم استيراد الأسمدة، باستثناء السلع القادمة من الاتحاد الروسي وبيلاروسيا، بينما رفعت تركيا الرسوم الجمركية على اليوريا وفئات الأسمدة الأخرى.

الشكل 7: الرسوم الجمركية المطبقة على الأسمدة تميل إلى أن تكون منخفضة جداً

المصدر: منظمة التجارة العالمية

كيف تطورت الإعانات المتعلقة باستخدام الأسمدة وإنتاجها؟

تدعم العديد من الاقتصادات استخدام المدخلات الزراعية، مثل الأسمدة، من أجل تقليل تكاليف الإنتاج للمزارعين.4

نظراً لأن الزيادة الأخيرة في أسعار المدخلات الزراعية لم يقابلها بعد ارتفاع في أسعار السلع الزراعية، فإن العديد من المزارعين في جميع أنحاء العالم يواجهون خطر تآكل كبير في هوامش أرباحهم. لذلك، قدمت عدة اقتصادات تدابير دعم مالي قصيرة الأجل لمساعدة المزارعين على تخفيف تكاليف الإنتاج المرتفعة، بما في ذلك الأسمدة، بالإضافة إلى تدابير طويلة الأجل لدعم إنتاج الأسمدة المحلية وتعزيز استخدامها بشكل أكثر كفاءة. في الوقت نفسه، تهدف هذه التدابير إلى الحد من تمرير التكاليف المرتفعة إلى الأسعار التي يدفعها المستهلكون، مما قد يزيد من إجهاد القدرة على تحمل تكاليف الغذاء والأمن الغذائي (انظر الإطار 2).

|

الإطار 2: تجارة الأسمدة والأمن الغذائي نظراً لأن الأسمدة ضرورية للإنتاج الزراعي، فإن اضطرابات الإمداد يمكن أن تضر بغلة المحاصيل، مما يؤثر في النهاية على توافر الغذاء وإمكانية الوصول إليه. ومع ذلك، فإن عواقب الصراع في منطقة الخليج على الأمن الغذائي تعتمد على عدة عوامل، بما في ذلك توافر مخزونات الأسمدة، ومدى اعتماد المنطقة على الواردات من الخليج، وعوامل أخرى تؤثر على أنماط الإنتاج واستيراد الأسمدة، مثل ظاهرة النينيو التي من المتوقع أن تشتد في الأشهر المقبلة. قد يكون للصراع في منطقة الخليج أيضاً عواقب على الأمن الغذائي عبر قنوات أخرى غير صدمة العرض. يمكن أن تؤثر اضطرابات إمدادات الطاقة على سلسلة القيمة الغذائية بأكملها، مما يساهم في تضخم الأسعار المحلية، ويقلل من القوة الشرائية للمستهلكين ذوي الدخل المنخفض، ويفاقم التحديات القائمة. كما أدت أسعار الطاقة المرتفعة إلى زيادة الطلب على الوقود الحيوي، مما رفع أسعار المواد الأولية. الاقتصادات في منطقة الخليج معرضة لصدمات العرض بسبب اعتمادها على المواد الغذائية والأعلاف المستوردة. علاوة على ذلك، قد يواجه العمال المهاجرون العاملون في الخليج عواقب بسبب انخفاض النشاط الاقتصادي نتيجة للصراع، مما قد يؤدي إلى انخفاض تدفقات التحويلات المالية ودخل الأسر في العديد من الاقتصادات النامية. أخيراً، تدهور الوضع الإنساني أيضاً في الاقتصادات المجاورة بسبب الحرب. مزيد من المعلومات |

أفاد نظام معلومات السوق الزراعية (AMIS) أن المفوضية الأوروبية اعتمدت خطة عمل للأسمدة، مدعومة بحزمة مالية بقيمة 540 مليون يورو بموجب احتياطي الأزمات الزراعية، لدعم مزارعي الاتحاد الأوروبي الذين يواجهون تكاليف أسمدة مرتفعة. وجاء ذلك بعد اعتماد إطار مؤقت للمساعدات الحكومية لدعم الزراعة والقطاعات الأخرى المتضررة من الصراع في الشرق الأوسط. في هذا السياق، قدمت إسبانيا دعماً حكومياً بقيمة 500 مليون يورو، بينما أعلنت فرنسا عن تخصيص يصل إلى 145 مليون يورو، مسحوب جزئياً من احتياطي الأزمات. تم تصميم كلا المبادرتين للتخفيف من أسعار الأسمدة المرتفعة التي يواجهها المزارعون.

تدعم الهند استخدام المزارعين للأسمدة من خلال نظام دعم اليوريا ونظام دعم قائم على المغذيات ينطبق على الأسمدة المحتوية على الفوسفات والبوتاس والنيتروجين غير اليوريا. تم مؤخراً تعديل معدلات الدعم بموجب النظام الأخير، الذي تبلغ قيمته 4.5 مليار دولار أمريكي، لموسم المحاصيل الخريفي (الرياح الموسمية). كما أعطت الهند الأولوية لقطاع الأسمدة في تخصيص الغاز الطبيعي، مما يضمن حصول مصانع الأسمدة على 70% على الأقل من متوسط استهلاكها من الغاز الطبيعي.

أعلنت اقتصادات أخرى أيضاً عن تدابير تتعلق بالأسمدة في الأشهر الأخيرة. وتشمل هذه الولايات المتحدة، التي أعلنت عن خطط لتوسيع إنتاج الأسمدة المحلية، بالإضافة إلى كينيا وغانا وسريلانكا وأرمينيا وتايلاند، التي زادت ميزانياتها لتوزيع الأسمدة المدعومة على المزارعين.

تسعى العديد من الاقتصادات أيضاً إلى تعزيز استخدام الأسمدة بشكل أكثر كفاءة واستدامة، ودعم البدائل التي تتراوح بين التسميد العضوي والزراعة الدائرية إلى التقنيات المبتكرة مثل الأمونيا الخضراء.

سبل المضي قدماً

سيساعد التقدم نحو إعادة فتح مضيق هرمز في استقرار الأسواق العالمية للأسمدة - ويمكن أيضاً أن يمكن أعضاء منظمة التجارة العالمية من تخفيف القيود المفروضة مؤخراً على التجارة. بالإضافة إلى ذلك، يجب أن تراعي استجابات السياسات الضعف الخاص لبعض الاقتصادات النامية، ولا سيما في آسيا وأفريقيا.

الجدول الملحق A1 - تفصيل حسب فئة المغذيات حسب رمز النظام المنسق

الأسمدة المرتبطة بالنيتروجين (N)

| المنتج | رمز النظام المنسق | % في الفئة |

|---|---|---|

| يوريا | 3102.10 | 100 % |

| كبريتات الأمونيوم | 3102.21, 3102.29 | 100 % |

| نترات الأمونيوم | 3102.30 | 100 % |

| نترات الأمونيوم الكالسيوم ومخاليط أخرى مع كربونات الكالسيوم | 3102.40 | 100 % |

| نترات الصوديوم | 3102.50 | 100 % |

| محاليل اليوريا ونترات الأمونيوم | 3102.80 | 100 % |

| أمونيا، لا مائية | 2814.10 | 100 % |

| أسمدة نيتروجينية أخرى، غير مصنفة في مكان آخر | 2814.20، 3102.60، 2827.10، 2834.10، 3102.29، 3102.90، 3102.70 (HS 92-02) | 100 % |

| أسمدة NPK | 3105.20 | 33.3 %5 |

| في أقراص أو أشكال مماثلة أو في عبوات لا يتجاوز وزنها 10 كجم وغيرها | 3105.10, 3105.90 | 33.3 %5 |

| مركبات NP أخرى | 3105.51, 3105.59 | 50 %5 |

أسمدة فوسفاتية ذات صلة (P2O5)

| المنتج | رمز النظام المنسق | % في الفئة |

|---|---|---|

| صخر الفوسفات | 2510 | 100 % |

| سوبر فوسفات فوق 35% | 3103.10، 3103.11 (HS17) | 100 % |

| سوبر فوسفات، أخرى | 3103.19 (HS17) | 100 % |

| أسمدة فوسفاتية أخرى غير مصنفة في مكان آخر | 3103.90، 3103.20 (HS 92-02) | 100 % |

| فوسفات ثنائي الأمونيوم | 3105.30 | 100 % |

| فوسفات أحادي الأمونيوم | 3105.40 | 100 % |

| أسمدة NPK | 3105.20 | 33.3 %5 |

| في أقراص أو أشكال مماثلة أو في عبوات لا يتجاوز وزنها 10 كجم وغيرها | 3105.10, 3105.90 | 33.3 %5 |

| مركبات NP أخرى | 3105.51, 3105.59 | 50 %5 |

| مركبات PK | 3105.60 | 50 %5 |

أسمدة بوتاسية ذات صلة (K2O)

| المنتج | رمز النظام المنسق | % في الفئة |

|---|---|---|

| كلوريد البوتاسيوم (موريات البوتاس) | 3104.20 | 100 % |

| كبريتات البوتاسيوم (سلفات البوتاس) | 3104.30 | 100 % |

| أسمدة بوتاسية أخرى، غير مصنفة في مكان آخر | 3104.90، 3104.10 (HS 92-02) | 100 % |

| نترات البوتاسيوم | 2834.21 | 100 % |

| أسمدة NPK | 3105.20 | 33.3 %5 |

| في أقراص أو أشكال مماثلة أو في عبوات لا يتجاوز وزنها 10 كجم وغيرها | 3105.10, 3105.90 | 33.3 %5 |

| مركبات PK | 3105.60 | 50 %5 |

#منظمة التجارة العالمية #مدونة #بيانات #مدونة

English

English  简体中文

简体中文  繁體中文

繁體中文  Français

Français  Español

Español  Deutsch

Deutsch  Русский

Русский  日本語

日本語  한국어

한국어  العربية

العربية