WTO事務局が分析したデータによると、尿素とリン酸肥料の貿易はペルシャ湾の紛争によって深刻な混乱に陥っています。アフリカとアジアの特定の経済国は、その結果生じる肥料不足と価格高騰に対して特に脆弱です。肥料貿易の重要な経路であるホルムズ海峡の開放は、やがて貿易摩擦の緩和と世界市場の安定回復に貢献するでしょう。

何が起こったのか、そしてなぜそれが重要なのか?

2026年2月のペルシャ湾紛争の勃発は、世界貿易に深刻な混乱をもたらしました。肥料貿易は最も影響を受けた分野の一つです。肥料(ボックス1参照)は農家が生産に依存する重要な投入物の一つであるため、この混乱は農作物の収量が損なわれ、食料価格や世界の食料安全保障に波及効果をもたらす可能性があるという懸念を引き起こしています。

|

ボックス1:肥料は農業生産性を支える鍵 窒素、リン、カリウムは主要栄養素であり、それぞれ特定の役割を担っています。窒素は栄養成長を促進し、リンは根と繁殖を支え、カリウムは植物全体の健康と抵抗力を向上させます。尿素や硝酸アンモニウムなどの窒素肥料は、アンモニア生産が原料と燃料の両方を天然ガスに依存しているため、エネルギー市場と密接に関連しています。リン酸肥料とカリ肥料はガス価格への直接的な影響は少ないものの、リン鉱石とカリの採掘活動に依存しており、生産は少数の経済国に集中しています。硫黄は主要な二次栄養素とみなされ、リン酸肥料の生産において極めて重要な役割を果たしています。 |

湾岸紛争は肥料市場にどのような影響を与えたか?

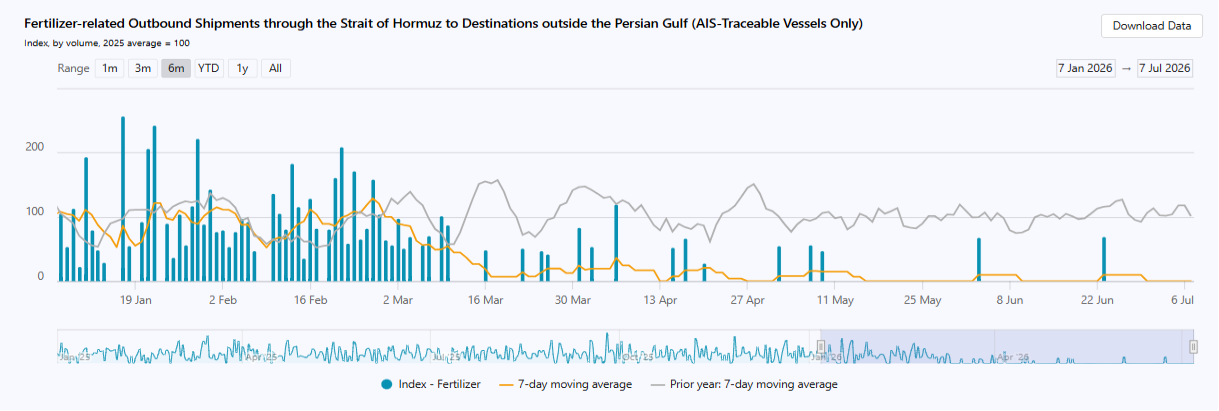

図1は、紛争が始まると、ホルムズ海峡を通ってペルシャ湾外の目的地への肥料関連の出荷が停止し、その後もほぼゼロのままであることを示しています。安定した出荷再開はまだ見通せていません。

図1:ホルムズ海峡を通る肥料輸送が停止

出典: データラボ WTO

注記: 自動識別システム(AIS)を無効にした船舶は含まれていません。

図2は、尿素価格が紛争勃発後に倍増した後、ほぼ戦前の水準に戻ったことを示しています。2026年4月、尿素価格は1メトリックトン(mt)あたり約400米ドルから2026年4月には850米ドル超に上昇し、その後6月には453米ドルに再び下落しました。リン酸二アンモニウム(DAP)価格も紛争勃発後に大幅に上昇し、約580米ドル/mtから約770米ドル/mtに上昇しました。しかし、これらの上昇は依然として2022年のウクライナ紛争勃発後に記録されたピーク(尿素が一時900米ドル/mt超、DAPが960米ドル/mt近く、カリが1,200米ドル/mt超)を下回っています。今後の価格動向は、ホルムズ海峡の貿易再開合意の実施進捗状況に依存する可能性があります。

図2:紛争勃発以来、尿素とリン酸の価格が急騰

出典: 世界銀行

湾岸地域の経済国は肥料市場にとってどの程度重要か?

図3は、世界の肥料輸出が少数の供給国に高度に集中していることを示しています。

湾岸地域の経済国1 は、世界の窒素肥料輸出の24.8%、リン酸肥料輸出の11.4%を供給していますが、カリ貿易における存在感は無視できる程度です。アジア経済国は、湾岸地域からの窒素肥料輸出の40%を占め、同地域のリン酸輸出の半分(48%)がそこに出荷されました。窒素肥料とリン酸肥料の他の主要供給国は、ロシア連邦、中国、モロッコです。

図3:肥料供給は比較的少数の主要輸出国に集中

主要肥料輸出国の仕向け地別市場シェア、2024年

出典: WTO

注記: 上図は、3つの主要植物栄養素(窒素(N)、リン酸(P2O5)、カリ(K2O))に関連する輸出を示しており、貿易額は附属書表A1のウェイトを使用して配分されています。各水平バーは1つの輸出国または経済国グループを表し、湾岸地域の経済国はグループ化されています。色分けされたセグメントは、その輸出国の出荷が輸入地域全体にどのように分布しているかを示しています。バー内のパーセンテージは、その輸出国の販売のうち各地域に向けられた割合を指し、括弧内の値は対応する貿易額を示しています。各バーの末尾の太字ラベルは、その栄養素関連カテゴリーにおける世界輸出に占める輸出国のシェアと対応する輸出額を示しています。「その他」は、個別に表示されていない残りのすべての輸出国をまとめたものです。硫黄輸出、および紛争が天然ガス輸出に与える間接的な影響は、ここでは示されていません。

各国経済は湾岸の肥料混乱にどの程度さらされているか?

図4は、一部の経済国の肥料輸入がペルシャ湾の混乱に特にさらされていることを示しています。インドは窒素肥料輸入の約3分の2を同地域から調達しており、タイは約半分を調達しています。その他の重要な仕向け地は、オーストラリア、ブラジル、モロッコ、米国です。

図4:一部の輸入経済国は湾岸地域の肥料混乱に特にさらされている

栄養素グループ別の主要肥料輸入国の世界シェア、2024年

出典: WTO

注記: 貿易額は附属書表A1のウェイトを使用して配分されています。各水平バーは1つの輸入国または経済国グループを表します。色分けされたセグメントは、主要輸入国が地域全体からどのように調達しているかを示しており、湾岸地域の経済国は単一の供給地域として扱われています。バー内のパーセンテージは、輸入国の購入のうち各地域によって供給された割合を指し、括弧内の値は対応する貿易額を示しています。各バーの末尾の太字ラベルは、その栄養素カテゴリーにおける世界輸入に占める輸入国のシェアと対応する輸入額を示しています。「その他」は、個別に表示されていない残りのすべての輸入国をまとめたものです。硫黄輸出、および紛争が天然ガス輸出に与える間接的な影響は、ここでは示されていません。

経済は肥料貿易の混乱に対してどの程度脆弱か?

混乱に対する脆弱性は、肥料の輸入に占める割合にも依存する。一部の経済は絶対量としては少量しか輸入しないが、肥料需要を満たすために外国供給に大きく依存している。

図5は、18の経済(右上の象限)が湾岸地域からの窒素系肥料供給の混乱に特にさらされていることを示している。これらの経済は、湾岸地域から輸入する81の経済の約5分の1を占め、高い輸入依存度と湾岸供給者への強い依存を組み合わせている。2

このグループには、ケニア、マラウイ、モザンビーク、ルワンダ、南アフリカ、タンザニア、ウガンダ、ジンバブエなどのアフリカの発展途上経済が含まれる。また、ブラジル、ネパール、スリランカも含まれる。このグループの7か国は後発開発途上国(LDC)である。

図5:18の経済が湾岸地域の窒素肥料混乱に特に脆弱

注記: 横軸は、2021~2023年(入手可能な最新年)の平均における窒素系肥料の国内消費に対する純輸入の割合を示す。右側の経済は輸入への依存度が高く、負の値は純輸出国を示す。100%を超える値は、窒素系肥料カテゴリーに含まれない加工肥料の在庫再構築や再輸出を反映している可能性がある。縦軸は、2021~2024年の平均における湾岸地域経済からの窒素系肥料輸入の割合を示す。バブルのサイズは、2021~2023年の平均における総窒素系肥料輸入量(トン)を表す。破線は、図に示された経済全体の単純平均を示す。「世界」マーカーは、対応する数量加重シェアを報告しており、湾岸地域経済からの総窒素系肥料輸入を総窒素系肥料輸入で割って計算される。右上の象限(赤色で表示)の経済は、平均以上の輸入依存度と平均以上の湾岸地域からの調達を組み合わせている。隅の数字は、各象限の経済数を報告する。

輸出制限は世界市場にどのような影響を与えたか?

ホルムズ海峡の閉鎖以来、輸出許可、制限、禁止により、肥料の世界市場はさらに逼迫している。図6は、これらの措置の対象となる世界の肥料貿易のシェアが2026年に急激に上昇したことを示している。これらの措置は、ホルムズ海峡閉鎖前の基準期間と比較して、世界の輸出の最大15%に影響を与える可能性がある。

図6:湾岸地域での紛争勃発後、輸出制限は世界の肥料貿易の最大15%に影響を与えた

出典: WTO & WTO貿易監視データベース

ホルムズ海峡の閉鎖が 事実上 湾岸地域経済からのすべての肥料輸出を制限しているとみなす場合、影響を受ける貿易のシェアは23.3%に上昇する。

実際には、輸出の実際の減少はこれより低い可能性が高い。例えば、輸出許可要件は完全な輸出禁止には相当しない。したがって、23.3%の推定値は、実際の貿易損失の尺度ではなく、潜在的に影響を受ける輸出の上限として解釈されるべきである。さらに、一部の出荷は代替ルート(サウジアラビアの紅海ヤンブー港経由の輸出など)を通じて継続されているが、大幅に高いコストと物流上の制約により、これらは通常の輸出量に匹敵することができていない。

紛争勃発以来、省庁間の 農業市場情報システム (AMIS)による政策監視は、肥料と主要な肥料投入材の両方に影響を与えるいくつかの措置を指摘している。これらは範囲と強度が異なり、一部は輸出を完全に制限する一方、他のものは割当、許可要件、または貿易の管理された再開を通じて機能する。

例えば、中国は当初、尿素や硫酸を含むいくつかの肥料製品と投入材に対する規制を強化し、その後、割当制度の下で限定的な尿素輸出を許可した。ロシア連邦は肥料の輸出割当を延長し、硝酸アンモニウムの輸出許可を停止した一方、トルコは硫黄輸出の一時的な禁止を導入した。硫黄と硫酸はリン酸肥料の重要な投入材であるため、これらの措置は完成肥料製品を直接対象としなくても、肥料の入手可能性に影響を与える可能性がある。3

国際食料政策研究所(IFPRI)による 最近の分析では、現在の状況下で肥料輸出を制限すると、世界価格の上昇につながる可能性があることが判明している。

関税は肥料市場にどのような影響を与えたか?

すべてのWTO加盟国の肥料関税品目の約60%が無税であり、適用関税が5%を超えるのはわずか約10%である。図7が示すように、適用される肥料関税は低い傾向にある(すべての製品グループで2.5%未満)が、一部の経済は湾岸地域での紛争勃発後、輸入を緩和する措置を講じている。

適用関税は、WTO加盟国が尊重することに同意した関税の最大許容上限である拘束関税と比較しても低い。加盟国の肥料関税品目の約80%は拘束水準が5%を超え、40%以上は拘束水準が20%を超え、約5分の1の関税小見出しは拘束されていない。

最近AMISによって特定された措置の中で、欧州連合はロシア連邦とベラルーシからの商品を除き、肥料輸入関税を停止している一方、トルコは尿素およびその他の肥料カテゴリーに対する関税を撤廃している。

図7:肥料への適用関税は非常に低い傾向にある

出典: WTO

肥料の使用と生産に関連する補助金はどのように変化したか?

多くの経済は、農家の生産コストを削減するために、肥料などの農業投入材の使用を補助している。4

農業投入材価格の最近の急上昇が、まだ農産物価格の上昇に反映されていないため、世界中の多くの農家が利益率の大幅な低下のリスクに直面している。そのため、いくつかの経済は、肥料を含む高い生産コストを緩和するための短期的な財政支援措置と、国内の肥料生産を支援し、より効率的な使用を促進するための長期的な措置を導入している。同時に、これらの措置は、食料の手頃な価格と安全保障にさらなる負担をかけることになる、消費者が支払う価格へのコスト上昇の転嫁を制限することを目的としている(ボックス2参照)。

|

ボックス2:肥料貿易と食料安全保障 肥料は農業生産に不可欠であるため、供給の混乱は作物の収量を損ない、最終的に食料の入手可能性と入手しやすさに影響を及ぼす可能性があります。しかし、湾岸地域の紛争が食料安全保障に与える影響は、肥料在庫の入手可能性、地域が湾岸からの輸入にどの程度依存しているか、そして今後数ヶ月で激化すると予想されるエルニーニョ現象など、生産と肥料輸入パターンに影響を与えるその他の要因に依存します。 湾岸地域の紛争は、供給ショック以外の経路を通じて食料安全保障に影響を及ぼした可能性もあります。エネルギー供給の混乱は食料バリューチェーン全体に影響を及ぼし、国内の物価上昇に寄与し、低所得消費者の購買力を低下させ、既存の課題を悪化させる可能性があります。エネルギー価格の上昇はまた、バイオ燃料への需要を高め、原料価格を押し上げています。湾岸地域の経済は、輸入された食料や飼料製品への依存度が高いため、供給ショックに対して脆弱です。 さらに、湾岸地域で働く移民労働者は、紛争による経済活動の低下の影響を受ける可能性があり、いくつかの発展途上国における送金の流れや家計所得の減少につながる可能性があります。最後に、戦争により近隣諸国の人道状況も悪化しています。 詳細情報 |

AMISは、欧州委員会が、高額な肥料コストに直面するEUの農家を支援するため、農業危機準備金から5億4000万ユーロの資金パッケージに支えられた肥料行動計画を採択したと報告しています。これは、中東紛争の影響を受ける農業およびその他のセクターを支援するための一時的な国家補助枠組みの採択に続くものです。この文脈で、スペインは総額5億ユーロの国家補助支援を導入し、フランスは最大1億4500万ユーロの割り当てを発表しました。その一部は危機準備金から引き出されています。両イニシアチブは、農家が直面する肥料価格の高騰を緩和するように設計されています。

インドは、尿素補助金制度と、リン酸、カリ、および非尿素窒素含有肥料に適用される栄養素ベースの補助金制度を通じて、農家の肥料使用を支援しています。後者の制度の下での補助金率(総額45億米ドル)は、最近、カリフ(モンスーン)作付期に向けて改定されました。インドはまた、肥料セクターを天然ガス配分の優先事項とし、肥料工場が平均的な天然ガス消費量の少なくとも70%を受け取ることを確保しています。

他の国々も、ここ数ヶ月で肥料関連の措置を発表しています。これには、国内の肥料生産拡大計画を発表した米国、ならびに農家への補助金付き肥料の配布予算を増額したケニア、ガーナ、スリランカ、アルメニア、タイが含まれます。

多くの国々はまた、より効率的で持続可能な肥料使用を促進し、有機肥料や循環型農業からグリーンアンモニアなどの革新的技術に至るまでの代替手段を支援しようとしています。

今後の方向性

ホルムズ海峡の再開に向けた進展は、肥料の世界市場を安定させるのに役立ち、WTO加盟国が最近導入した貿易制限を緩和することも可能にするでしょう。さらに、政策対応は、特にアジアやアフリカの特定の発展途上国の脆弱性を考慮に入れるべきです。

附属書表A1 – HSコード別の栄養素カテゴリーの内訳

窒素系肥料(N)

| 製品 | HSコード | カテゴリー内の割合(%) |

|---|---|---|

| 尿素 | 3102.10 | 100 % |

| 硫酸アンモニウム | 3102.21, 3102.29 | 100 % |

| 硝酸アンモニウム | 3102.30 | 100 % |

| 硝酸カルシウムアンモニウムおよび炭酸カルシウムとのその他の混合物 | 3102.40 | 100 % |

| 硝酸ナトリウム | 3102.50 | 100 % |

| 尿素および硝酸アンモニウム溶液 | 3102.80 | 100 % |

| 無水アンモニア | 2814.10 | 100 % |

| その他の窒素肥料(他に分類されないもの) | 2814.20、3102.60、2827.10、2834.10、3102.29、3102.90、3102.70(HS 92-02) | 100 % |

| NPK肥料 | 3105.20 | 33.3 %5 |

| 錠剤または類似の形状、または10kg以下の包装のもの、およびその他 | 3105.10, 3105.90 | 33.3 %5 |

| その他のNP化合物 | 3105.51, 3105.59 | 50 %5 |

リン酸系肥料(P2O5)

| 製品 | HSコード | カテゴリー内の割合(%) |

|---|---|---|

| リン鉱石 | 2510 | 100 % |

| 35%以上の過リン酸石灰 | 3103.10, 3103.11 (HS17) | 100 % |

| その他の過リン酸石灰 | 3103.19 (HS17) | 100 % |

| その他のリン酸肥料(他に分類されないもの) | 3103.90, 3103.20 (HS 92-02) | 100 % |

| リン酸二アンモニウム | 3105.30 | 100 % |

| リン酸一アンモニウム | 3105.40 | 100 % |

| NPK肥料 | 3105.20 | 33.3 %5 |

| 錠剤または類似の形状、または10kg以下の包装のもの、およびその他 | 3105.10, 3105.90 | 33.3 %5 |

| その他のNP化合物 | 3105.51, 3105.59 | 50 %5 |

| PK肥料 | 3105.60 | 50 %5 |

カリウム関連肥料(K2O)

| 製品 | HSコード | カテゴリー内の割合(%) |

|---|---|---|

| 塩化カリウム(カリ肥料) | 3104.20 | 100 % |

| 硫酸カリウム(硫酸カリ肥料) | 3104.30 | 100 % |

| その他のカリ肥料(他に分類されないもの) | 3104.90, 3104.10 (HS 92-02) | 100 % |

| 硝酸カリウム | 2834.21 | 100 % |

| NPK肥料 | 3105.20 | 33.3 %5 |

| 錠剤または類似の形状、または10kg以下の包装のもの、およびその他 | 3105.10, 3105.90 | 33.3 %5 |

| PK肥料 | 3105.60 | 50 %5 |

#WTO #ブログ #データ #ブログ

English

English  简体中文

简体中文  繁體中文

繁體中文  Français

Français  Español

Español  Deutsch

Deutsch  Русский

Русский  日本語

日本語  한국어

한국어  العربية

العربية