El comercio de urea y fertilizantes fosfatados se ha visto gravemente interrumpido por el conflicto en el Golfo Pérsico, según datos analizados por la Secretaría de la OMC. Algunas economías de África y Asia son particularmente vulnerables a la consiguiente escasez de fertilizantes y al aumento de precios. La apertura del Estrecho de Ormuz, un canal clave para el comercio de fertilizantes, contribuirá con el tiempo a aliviar las fricciones comerciales y restaurar la estabilidad en los mercados globales.

¿Qué sucedió y por qué es importante?

El estallido del conflicto en el Golfo Pérsico en febrero de 2026 ha interrumpido gravemente el comercio mundial. El comercio de fertilizantes se encuentra entre los sectores más afectados. Dado que los fertilizantes (ver Recuadro 1) son insumos críticos de los que dependen los agricultores para la producción, la interrupción ha generado preocupaciones de que los rendimientos agrícolas podrían verse comprometidos, con posibles efectos colaterales en los precios de los alimentos y la seguridad alimentaria mundial.

|

Recuadro 1: Los fertilizantes son clave para apoyar la productividad agrícola El nitrógeno, el fósforo y el potasio son nutrientes primarios, cada uno con un rol específico: el nitrógeno impulsa el crecimiento vegetativo, el fósforo favorece las raíces y la reproducción, y el potasio mejora la salud general de las plantas y su resistencia. Los fertilizantes nitrogenados, como la urea y el nitrato de amonio, están estrechamente vinculados a los mercados energéticos, ya que la producción de amoníaco depende del gas natural como materia prima y combustible. Los fertilizantes fosfatados y potásicos están menos expuestos directamente a los precios del gas, pero dependen de la minería para extraer roca fosfórica y potasa, y su producción se concentra en un pequeño número de economías. El azufre se considera un nutriente secundario importante y desempeña un papel fundamental en la producción de fertilizantes fosfatados. |

¿Cómo ha afectado el conflicto del Golfo a los mercados de fertilizantes?

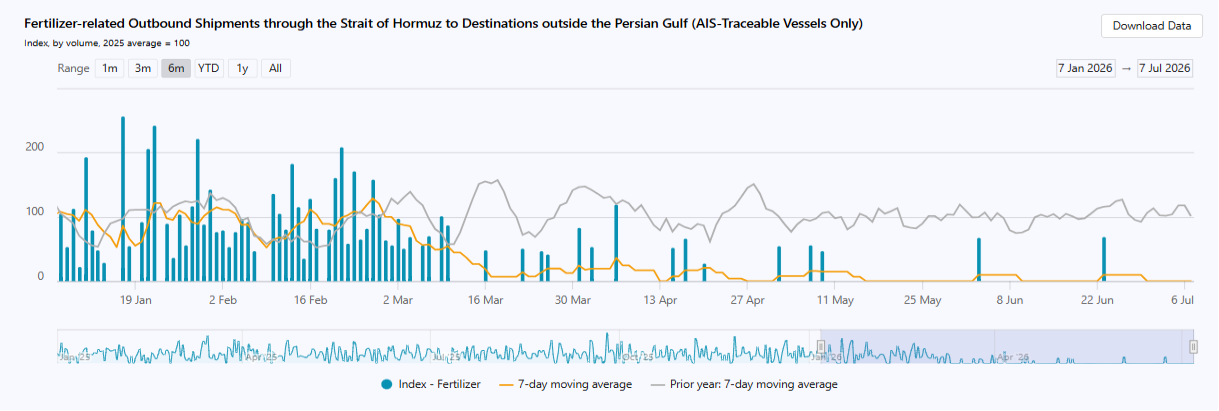

La Figura 1 muestra que los envíos de fertilizantes desde el Estrecho de Ormuz hacia destinos fuera del Golfo Pérsico se detuvieron por completo una vez que comenzó el conflicto, y se han mantenido cerca de cero desde entonces. Aún no se ha observado una reanudación estable de los envíos.

Figura 1: Los envíos de fertilizantes a través del Estrecho de Ormuz han llegado a un punto muerto

Fuente: Data Lab OMC

Nota: No se incluyen los buques que han desactivado los sistemas de identificación automática (AIS).

La Figura 2 muestra que los precios de la urea casi han vuelto a los niveles anteriores a la guerra, después de duplicarse tras el estallido del conflicto. En abril de 2026, los precios de la urea subieron de alrededor de 400 USD por tonelada métrica (tm) a más de 850 USD/tm en abril de 2026, antes de caer nuevamente a 453 USD/tm en junio. Los precios del fosfato diamónico (DAP) también aumentaron sustancialmente después del estallido del conflicto, pasando de aproximadamente 580 USD/tm a alrededor de 770 USD/tm. Sin embargo, estos aumentos aún se mantienen por debajo de los picos registrados en 2022 tras el estallido de la guerra en Ucrania, cuando la urea superó brevemente los 900 USD/tm, el DAP se acercó a los 960 USD/tm y la potasa superó los 1.200 USD/tm. La evolución futura de los precios puede depender del progreso en la implementación del acuerdo para reabrir el comercio en el Estrecho de Ormuz.

Figura 2: Los precios de la urea y los fosfatos se han disparado desde el estallido del conflicto

Fuente: Banco Mundial

¿Qué importancia tienen las economías de la región del Golfo para los mercados de fertilizantes?

La Figura 3 muestra que las exportaciones mundiales de fertilizantes están altamente concentradas en un pequeño número de proveedores.

Las economías de la región del Golfo1 suministraron el 24,8% de las exportaciones mundiales de fertilizantes nitrogenados y el 11,4% de las exportaciones de fertilizantes fosfatados, mientras que su presencia en el comercio de potasa es insignificante. Las economías asiáticas representan el 40% de las exportaciones de fertilizantes nitrogenados de la región del Golfo y la mitad de las exportaciones fosfatadas de la región (48%) se enviaron allí. Otros grandes proveedores de fertilizantes nitrogenados y fosfatados son la Federación de Rusia, China y Marruecos.

Figura 3: Los suministros de fertilizantes se concentran en relativamente pocos exportadores principales

Participación de mercado de los principales exportadores de fertilizantes por destino, 2024

Fuente: OMC

Nota: La figura anterior muestra las exportaciones relacionadas con los tres nutrientes principales de las plantas: nitrógeno (N), fosfato (P2O5) y potasa (K2O), con los valores comerciales asignados utilizando los pesos del Cuadro A1 del Anexo. Cada barra horizontal representa una economía exportadora o grupo de economías, con las economías de la región del Golfo agrupadas. Los segmentos de colores muestran cómo se distribuyen los envíos de ese exportador entre las regiones importadoras: los porcentajes dentro de la barra se refieren a la proporción de las ventas de ese exportador que van a cada región, mientras que los valores entre paréntesis informan el valor comercial correspondiente. Las etiquetas en negrita al final de cada barra informan la participación del exportador en las exportaciones mundiales en esa categoría relacionada con nutrientes y el valor de exportación correspondiente. "Otros" agrega todos los exportadores restantes no mostrados por separado. Las exportaciones de azufre y los efectos indirectos del conflicto en las exportaciones de gas natural no se presentan aquí.

¿Qué tan expuestas están las economías a las interrupciones de fertilizantes en el Golfo?

La Figura 4 muestra que las importaciones de fertilizantes de algunas economías están particularmente expuestas a las interrupciones en el Golfo Pérsico. India obtuvo casi dos tercios de sus importaciones de fertilizantes nitrogenados de la región, mientras que Tailandia obtuvo cerca de la mitad. Otros destinos importantes son Australia, Brasil, Marruecos y Estados Unidos.

Figura 4: Algunas economías importadoras están particularmente expuestas a las interrupciones de fertilizantes en la región del Golfo

Participaciones mundiales de los principales importadores de fertilizantes por grupo de nutrientes, 2024

Fuente: OMC

Nota: Los valores comerciales se asignan utilizando los pesos del Cuadro A1 del Anexo. Cada barra horizontal representa una economía importadora o grupo de economías. Los segmentos de colores muestran cómo los principales importadores se abastecen entre regiones, tratando a las economías de la región del Golfo como una única región de origen. Los porcentajes dentro de la barra se refieren a la proporción de las compras del importador suministradas por cada región, mientras que los valores entre paréntesis informan el valor comercial correspondiente. Las etiquetas en negrita al final de cada barra informan la participación del importador en las importaciones mundiales en esa categoría de nutrientes y el valor de importación correspondiente. "Otros" agrega todas las economías importadoras restantes no mostradas por separado. Las exportaciones de azufre y los efectos indirectos del conflicto en las exportaciones de gas natural no se presentan aquí.

¿Qué tan vulnerables son las economías a las interrupciones en el comercio de fertilizantes?

La vulnerabilidad a las interrupciones también depende de la proporción de fertilizantes cubierta por las importaciones. Algunas economías importan pequeñas cantidades en términos absolutos, pero dependen en gran medida de suministros extranjeros para satisfacer sus necesidades de fertilizantes.

La Figura 5 muestra que 18 economías – en el cuadrante superior derecho – están particularmente expuestas a interrupciones en el suministro de fertilizantes nitrogenados en el Golfo. Estas economías, que constituyen aproximadamente una quinta parte de las 81 economías que importan de la región del Golfo, combinan una alta dependencia de las importaciones con una fuerte dependencia de los proveedores del Golfo.2

Este grupo incluye economías en desarrollo de África, como Kenia, Malaui, Mozambique, Ruanda, Sudáfrica, Tanzania, Uganda y Zimbabue. También incluye Brasil, Nepal y Sri Lanka. Siete países de este grupo son países menos adelantados (PMA).

Figura 5: Dieciocho economías son particularmente vulnerables a las interrupciones de fertilizantes nitrogenados en el Golfo

Nota: El eje horizontal muestra las importaciones netas como porcentaje del consumo interno de fertilizantes nitrogenados, promediado entre 2021 y 2023 (último año disponible). Las economías a la derecha dependen más de las importaciones, mientras que los valores negativos indican exportadores netos. Los valores superiores al 100% pueden reflejar reconstitución de existencias o reexportaciones de fertilizantes procesados no capturados dentro de la categoría de fertilizantes nitrogenados. El eje vertical muestra la proporción de importaciones de fertilizantes nitrogenados provenientes de economías de la región del Golfo, promediada entre 2021 y 2024. El tamaño de las burbujas representa el total de importaciones de fertilizantes nitrogenados, promediado entre 2021 y 2023, en toneladas. Las líneas discontinuas indican promedios simples entre las economías mostradas en la figura. El marcador “Mundo” informa la participación ponderada por volumen correspondiente, calculada como el total de importaciones de fertilizantes nitrogenados de economías de la región del Golfo dividido por el total de importaciones de fertilizantes nitrogenados. Las economías en el cuadrante superior derecho, mostradas en rojo, combinan una dependencia de importaciones superior al promedio con un abastecimiento superior al promedio desde la región del Golfo. Los números en las esquinas informan la cantidad de economías en cada cuadrante.

¿Cómo han afectado las restricciones a la exportación a los mercados globales?

Desde el cierre del Estrecho de Ormuz, las licencias, restricciones y prohibiciones de exportación han endurecido aún más los mercados globales de fertilizantes. La Figura 6 muestra que la proporción del comercio mundial de fertilizantes cubierta por estas medidas aumentó bruscamente en 2026. Estas medidas podrían afectar hasta el 15% de las exportaciones mundiales, en comparación con un período de referencia anterior al cierre del Estrecho.

Figura 6: Las restricciones a la exportación han afectado hasta el 15% del comercio mundial de fertilizantes tras el estallido del conflicto en el Golfo

Fuente: OMC & Base de Datos de Monitoreo Comercial de la OMC

Si el cierre del Estrecho se considera como de facto restringiendo todas las exportaciones de fertilizantes de las economías de la región del Golfo, la proporción del comercio afectado aumenta al 23,3%.

En la práctica, la reducción real de las exportaciones probablemente sea menor. Los requisitos de licencias de exportación, por ejemplo, no equivalen a una prohibición total de exportación. Por lo tanto, la estimación del 23,3% debe interpretarse como un límite superior para las exportaciones potencialmente afectadas, más que como una medida de las pérdidas comerciales reales. Además, algunos envíos han continuado a través de rutas alternativas, incluidas las exportaciones saudíes a través del puerto de Yanbu en el Mar Rojo, pero los costos significativamente más altos y las limitaciones logísticas significan que no han podido igualar los volúmenes de exportación típicos.

Desde el estallido del conflicto, el monitoreo de políticas por parte del Sistema de Información de Mercados Agrícolas (AMIS, por sus siglas en inglés) ha señalado varias medidas que afectan tanto a los fertilizantes como a los insumos clave para fertilizantes. Estas varían en alcance e intensidad: algunas restringen las exportaciones directamente, mientras que otras operan a través de cuotas, requisitos de licencia o reapertura controlada del comercio.

China, por ejemplo, inicialmente endureció los controles sobre varios productos fertilizantes e insumos, incluidos la urea y el ácido sulfúrico, antes de permitir posteriormente exportaciones limitadas de urea bajo un sistema de cuotas. La Federación de Rusia extendió las cuotas de exportación de fertilizantes y suspendió las licencias de exportación de nitrato de amonio, mientras que Türkiye introdujo una prohibición temporal de las exportaciones de azufre. Debido a que el azufre y el ácido sulfúrico son insumos importantes para los fertilizantes fosfatados, tales medidas pueden afectar la disponibilidad de fertilizantes incluso cuando no se dirigen directamente a los productos fertilizantes terminados.3

Un análisis reciente del Instituto Internacional de Investigación sobre Políticas Alimentarias (IFPRI) encuentra que, en el contexto actual, restringir las exportaciones de fertilizantes podría llevar a un aumento de los precios mundiales.

¿Cómo han afectado los aranceles a los mercados de fertilizantes?

Casi el 60% de todas las líneas arancelarias de fertilizantes de los miembros de la OMC están libres de aranceles, mientras que solo alrededor del 10% tiene aranceles aplicados superiores al 5%. Como muestra la Figura 7, los aranceles aplicados a los fertilizantes tienden a ser bajos (por debajo del 2,5% para todos los grupos de productos), aunque algunas economías han tomado medidas para facilitar las importaciones tras el estallido del conflicto en el Golfo.

Los aranceles aplicados también son bajos en comparación con los aranceles consolidados – los techos máximos permitidos sobre los aranceles que los miembros de la OMC se han comprometido a respetar. Casi el 80% de las líneas arancelarias de fertilizantes de los miembros tienen niveles consolidados superiores al 5%; más del 40% de ellas tienen niveles consolidados superiores al 20%; y alrededor de una de cada cinco subpartidas arancelarias permanecen sin consolidar.

Entre las medidas identificadas recientemente por el AMIS, la Unión Europea ha suspendido los aranceles de importación de fertilizantes, excepto para bienes de la Federación de Rusia y Bielorrusia, mientras que Türkiye ha eliminado los derechos sobre la urea y otras categorías de fertilizantes.

Figura 7: Los aranceles aplicados a los fertilizantes tienden a ser muy bajos

Fuente: OMC

¿Cómo han evolucionado los subsidios relacionados con el uso y la producción de fertilizantes?

Muchas economías subsidian el uso de insumos agrícolas, como los fertilizantes, para reducir los costos de producción de los agricultores.4

Dado que el reciente aumento en los precios de los insumos agrícolas aún no ha sido igualado por aumentos en los precios de los productos agrícolas básicos, muchos agricultores en todo el mundo corren el riesgo de sufrir una erosión significativa de sus márgenes. Varias economías han introducido, por lo tanto, medidas de apoyo financiero a corto plazo para ayudar a los agricultores a mitigar los costos de producción más altos, incluidos los de los fertilizantes, así como medidas a largo plazo para apoyar la producción nacional de fertilizantes y promover su uso más eficiente. Al mismo tiempo, dichas medidas están destinadas a limitar el traspaso de los costos más altos a los precios pagados por los consumidores, lo que afectaría aún más la asequibilidad y la seguridad alimentaria (véase el Recuadro 2).

|

Recuadro 2: Comercio de fertilizantes y seguridad alimentaria Debido a que los fertilizantes son críticos para la producción agrícola, las interrupciones en el suministro pueden afectar el rendimiento de los cultivos, afectando en última instancia la disponibilidad y accesibilidad de los alimentos. Sin embargo, las consecuencias del conflicto en la región del Golfo para la seguridad alimentaria dependen de varios factores, incluida la disponibilidad de existencias de fertilizantes, el grado de dependencia de una región de las importaciones del Golfo y otros factores que afectan la producción y los patrones de importación de fertilizantes, como el evento de El Niño que se espera que se intensifique en los próximos meses. El conflicto en la región del Golfo también puede haber tenido consecuencias para la seguridad alimentaria a través de canales distintos al shock de oferta. Las interrupciones en el suministro de energía pueden afectar toda la cadena de valor de los alimentos, contribuyendo a la inflación de precios internos, disminuyendo el poder adquisitivo de los consumidores de bajos ingresos y agravando los desafíos preexistentes. Los precios más altos de la energía también han aumentado la demanda de biocombustibles, elevando los precios de las materias primas. Las economías de la región del Golfo son vulnerables a los shocks de oferta debido a su dependencia de productos alimenticios y forrajes importados. Además, los trabajadores migrantes empleados en el Golfo pueden enfrentar consecuencias debido a una disminución de la actividad económica como resultado del conflicto, lo que podría llevar a una reducción de los flujos de remesas y los ingresos de los hogares en varias economías en desarrollo. Finalmente, la situación humanitaria también se ha deteriorado en las economías vecinas debido a la guerra. Más información |

AMIS ha informado de que la Comisión Europea adoptó un Plan de Acción sobre Fertilizantes, respaldado por un paquete financiero de 540 millones de euros con cargo a su reserva de crisis agrícola, para apoyar a los agricultores de la UE que enfrentan altos costos de fertilizantes. Esto siguió a la adopción de un marco temporal de ayudas estatales para apoyar a la agricultura y otros sectores afectados por el conflicto en Oriente Medio. En este contexto, España ha introducido ayudas estatales por un monto de 500 millones de euros, mientras que Francia ha anunciado una asignación de hasta 145 millones de euros, parcialmente extraída de la reserva de crisis. Ambas iniciativas están diseñadas para mitigar los precios más altos de los fertilizantes que enfrentan los agricultores.

India apoya el uso de fertilizantes por parte de los agricultores a través de un programa de subsidios para la urea y un programa de subsidios basado en nutrientes aplicable a fertilizantes que contienen fosfato, potasa y nitrógeno no ureico. Las tasas de subsidio bajo este último programa, valorado en 4.500 millones de dólares estadounidenses, fueron revisadas recientemente para la temporada de cultivo kharif (monzón). India también ha priorizado el sector de fertilizantes para la asignación de gas natural, asegurando que las plantas de fertilizantes reciban al menos el 70% de su consumo promedio de gas natural.

Otras economías también han anunciado medidas relacionadas con fertilizantes en los últimos meses. Estas incluyen a Estados Unidos, que anunció planes para expandir la producción nacional de fertilizantes, así como a Kenia, Ghana, Sri Lanka, Armenia y Tailandia, que han aumentado sus presupuestos para la distribución de fertilizantes subsidiados a los agricultores.

Muchas economías también están buscando promover un uso más eficiente y sostenible de los fertilizantes, y apoyar alternativas que van desde la fertilización orgánica y la agricultura circular hasta tecnologías innovadoras como el amoníaco verde.

Camino a seguir

El progreso hacia la reapertura del Estrecho de Ormuz ayudará a estabilizar los mercados globales de fertilizantes, y también podría permitir a los miembros de la OMC aliviar las restricciones comerciales introducidas recientemente. Además, las respuestas políticas deben tener en cuenta la vulnerabilidad particular de ciertas economías en desarrollo, especialmente en Asia y África.

Cuadro A1 del anexo: Desglose por categoría de nutrientes según código SA

Fertilizantes relacionados con nitrógeno (N)

| Producto | Código SA | % en la categoría |

|---|---|---|

| Urea | 3102.10 | 100 % |

| Sulfato de amonio | 3102.21, 3102.29 | 100 % |

| Nitrato de amonio | 3102.30 | 100 % |

| Nitrato de calcio y amonio y otras mezclas con carbonato de calcio | 3102.40 | 100 % |

| Nitrato de sodio | 3102.50 | 100 % |

| Soluciones de urea y nitrato de amonio | 3102.80 | 100 % |

| Amoníaco, anhidro | 2814.10 | 100 % |

| Otros fertilizantes nitrogenados, n.e.c. | 2814.20, 3102.60, 2827.10, 2834.10, 3102.29, 3102.90, 3102.70 (SA 92-02) | 100 % |

| Fertilizantes NPK | 3105.20 | 33.3 %5 |

| en tabletas o formas similares o en envases que no excedan 10 kg y otros | 3105.10, 3105.90 | 33.3 %5 |

| Otros compuestos NP | 3105.51, 3105.59 | 50 %5 |

Fertilizantes relacionados con fosfato (P2O5)

| Producto | Código SA | % en la categoría |

|---|---|---|

| Roca fosfórica | 2510 | 100 % |

| Superfosfatos superiores al 35% | 3103.10, 3103.11 (SA17) | 100 % |

| Superfosfatos, los demás | 3103.19 (HS17) | 100 % |

| Los demás abonos fosfatados n.e.c. | 3103.90, 3103.20 (HS 92-02) | 100 % |

| Fosfato diamónico | 3105.30 | 100 % |

| Fosfato monoamónico | 3105.40 | 100 % |

| Fertilizantes NPK | 3105.20 | 33.3 %5 |

| en tabletas o formas similares o en envases que no excedan 10 kg y otros | 3105.10, 3105.90 | 33.3 %5 |

| Otros compuestos NP | 3105.51, 3105.59 | 50 %5 |

| Compuestos PK | 3105.60 | 50 %5 |

Abonos potásicos (K2O)

| Producto | Código SA | % en la categoría |

|---|---|---|

| Cloruro de potasio (muriatato de potasa) | 3104.20 | 100 % |

| Sulfato de potasio (sulfato de potasa) | 3104.30 | 100 % |

| Los demás abonos potásicos, n.e.c. | 3104.90, 3104.10 (HS 92-02) | 100 % |

| Nitrato de potasio | 2834.21 | 100 % |

| Fertilizantes NPK | 3105.20 | 33.3 %5 |

| en tabletas o formas similares o en envases que no excedan 10 kg y otros | 3105.10, 3105.90 | 33.3 %5 |

| Compuestos PK | 3105.60 | 50 %5 |

#OMC #Blog #Datos #Blog

English

English  简体中文

简体中文  繁體中文

繁體中文  Français

Français  Español

Español  Deutsch

Deutsch  Русский

Русский  日本語

日本語  한국어

한국어  العربية

العربية